Consument betaalt nog steeds te veel voor lening

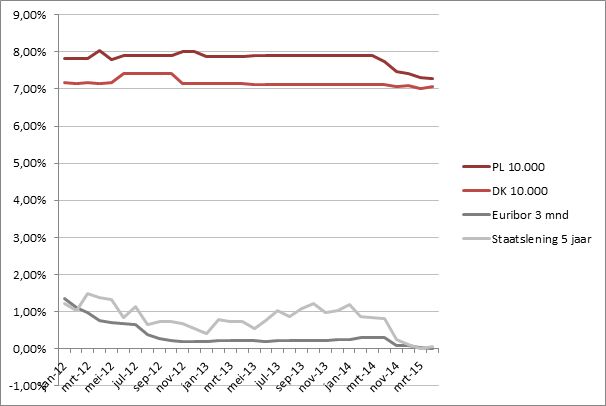

Consumenten met een persoonlijke lening of doorlopend krediet betalen al jaren veel te veel rente. Dit blijkt uit cijfers van de financiële vergelijkingssite Geld.nl. “De gemiddelde rente voor een persoonlijke lening of doorlopend krediet van 10.000 euro is sinds 2012 met respectievelijk 0,1 en 0,5 procent gedaald. Dit terwijl de markrentes, waartegen banken zelf lenen, twee tot drie keer zo hard daalden”, zegt Amanda Bulthuis van Geld.nl.

Banken berekenen lage marktrentes niet door

Banken berekenen het feit dat zij zelf steeds goedkoper kunnen lenen dus niet door aan de consument. De 3-maands Euribor rente bedroeg in januari 2012 nog 1,34 procent. Nu staat deze op -0,01 procent. “De bank krijgt dus zelfs geld toe als ze voor drie maanden geld leent van een andere bank. De rente voor staatsleningen met een looptijd van 5 jaar daalde sinds januari 2012 van 1,23 procent naar 0,06 procent nu. Ook voor langlopende leningen van banken, overheden of bedrijven betalen banken dus nauwelijks nog geld.

Te weinig concurrentie

Dat consumenten ondanks de lage marktrentes toch nog fors betalen voor een persoonlijke lening of doorlopend krediet, komt volgens Bulthuis vooral door een gebrek aan concurrentie op de markt. “De drie grote banken, ABN AMRO, ING en Rabobank hebben samen een marktaandeel van 80 procent. Daarnaast zijn er nog kleine aanbieders, maar een deel daarvan is (in)direct ook weer onderdeel van een grootbank. Zo is Freo een dochter van de Rabobank en is DEFAM weer onderdeel van ABN AMRO.”

Doordat er zo weinig concurrentie is, zijn er voor de banken geen prikkels om de rentes voor leningen te verlagen. “Daarnaast kiezen veel consumenten bij het afsluiten van hun lening toch automatisch voor hun eigen ‘huisbank’. Die kennen ze en daar hebben ze ook hun betaal-, spaar- en hypotheekproducten lopen. Ook dat zorgt ervoor dat banken niet echt hun best hoeven te doen om de leningen te verkopen en hoge rentes kunnen vragen”, zegt Bulthuis.

De banken zelf noemen nog verschillende andere redenen waarom de tarieven voor een persoonlijke leningen en doorlopend kredieten hoog blijven. Volgens een woordvoerder van de Rabobank hebben banken door toenemende regelgeving meer bewerkingskosten bij een lening. Hierbij kun je denken aan administratieve kosten, maar ook personeelskosten en dergelijke. “Bij een persoonlijke lening of doorlopend krediet, tellen deze kosten relatief zwaar mee in het rentepercentage, omdat het om kleinere bedragen gaat”, aldus de woordvoerder.

Kleine kredietverstrekkers verlagen wel

Dat de gemiddelde rente op een persoonlijke lening of doorlopend krediet de afgelopen toch nog iets is gedaald, komt vooral doordat kleinere kredietverstrekkers de rente wel hebben verlaagd. Denk hierbij aan maatschappijen als Freo en Interbank. “Zij bieden de leningen via internet aan, hebben minder bedrijfskosten en moeten vaak toch nog iets meer hun best doen om klanten naar zich toe te trekken”, legt Amanda Bulthuis van Geld.nl uit.

Door de renteverlagingen van de kleine spelers zijn er ook grote verschillen ontstaan in de leenmarkt. Voor een persoonlijke lening van 10.000 euro betaal je bij Freo de laagste rente met 6,10 procent. Bij moederbedrijf Rabobank en bij ING betaal je 9,4 procent rente voor eenzelfde lening. Bij Rabobank en ING ben je hierdoor ongeveer 900 euro meer kwijt aan rente als je de lening in 5 jaar aflost. Bij een doorlopend krediet van 10.000 euro lopen de tarieven zelfs nog verder uiteen. Van 5,60 procent bij Freo en Kruidvat.nl tot 9,2 procent bij Rabobank en ING.

Het loont dus om voordat je een lening afsluit, eerst even verder te kijken dan je eigen bank, raadt Bulthuis aan. “Als je bereid bent het afsluiten zelf online te regelen, kun je bij de kleinere kredietverstrekkers veel geld besparen op je lening.”

Tip! Wij helpen je graag de beste keuze te maken voor je lening, zodat je nooit teveel betaalt voor een passende lening. Start hier bijvoorbeeld direct met het doorlopend krediet vergelijken.

Grafiek ontwikkeling leenrente t.o.v. marktrentes